受験生の皆さん、こんにちは。

東大合格ビジネスマンのワタシですm(_ _)m

私のブログでは

① 入試問題の解答・解説

② 受験合格に必要なマインド

③ 3大基礎力重視の裏ワザ勉強法

に関する様々な情報を発信しております📢

今回の話題は

2023年の共通テスト数学ⅡB(第4問 数列)の問題をテーマに

人生において

積立NISAがいかに非効率で政府が珍しく国民に推奨するのか

を証明したいと思います🫣

もちろん、数学ⅡBの問題と解説もします。

私の公式LINEでは無料相談を随時受け付けております。公立中出身から東大理Ⅲ,京大医学部のA判定に辿り着いた私が、大手予備校や受験秀才が言わない情報を存分に発信します。

成績が低迷しているのに1人で悩むのは時間の無駄ですから、受験のプロを頼ってください✊

私も苦手科目は先生に頼りました。

また、LINE登録していただいた方には、無料プレゼント(1年で偏差値70出す画期的勉強法)を贈呈します🎁

無料相談もどしどし受け付けております✊

【⬇️公式LINE登録はこちら⬇️】

you tube版がこちら👇

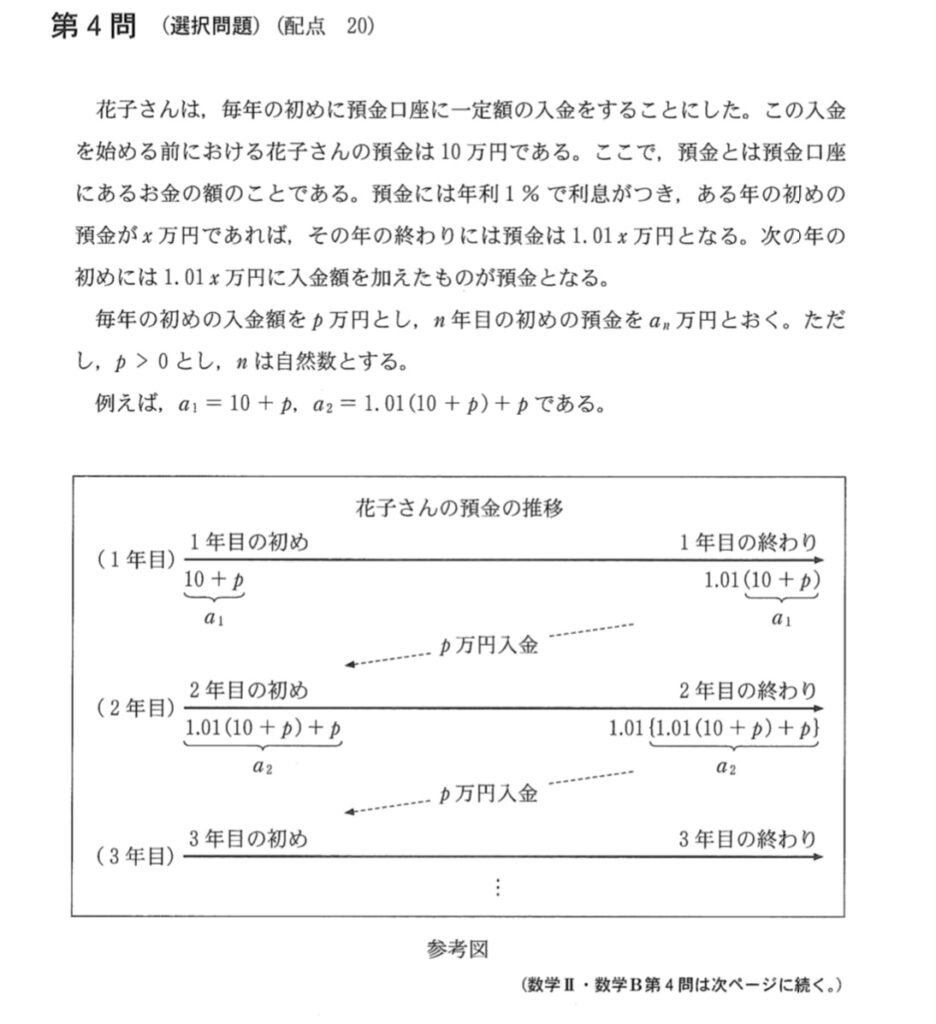

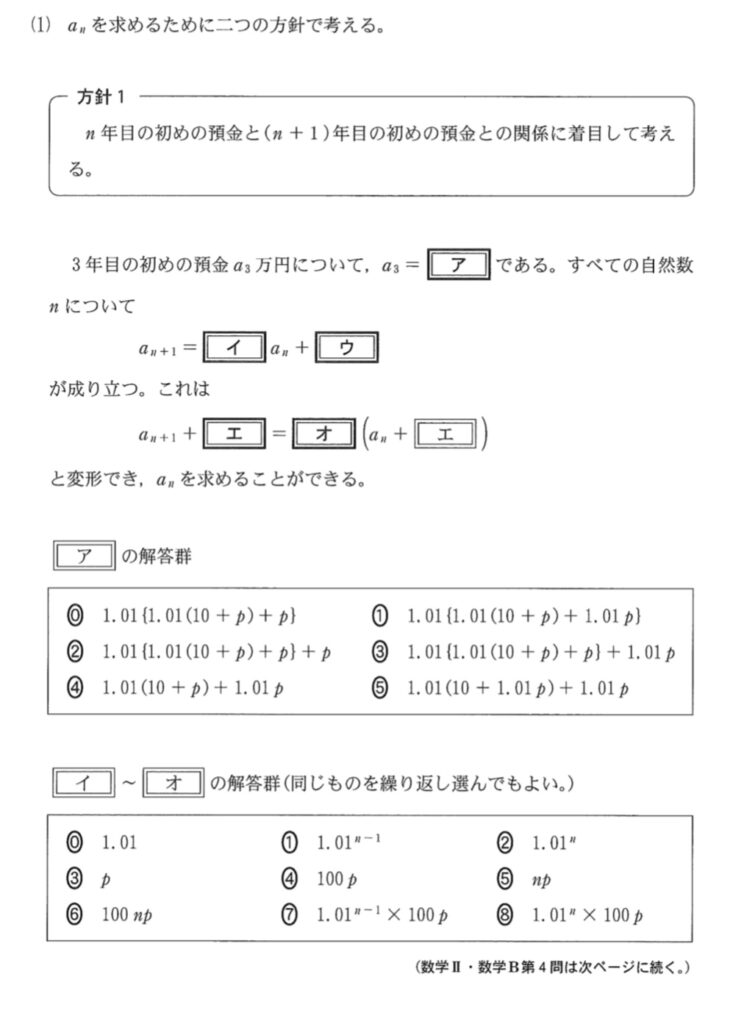

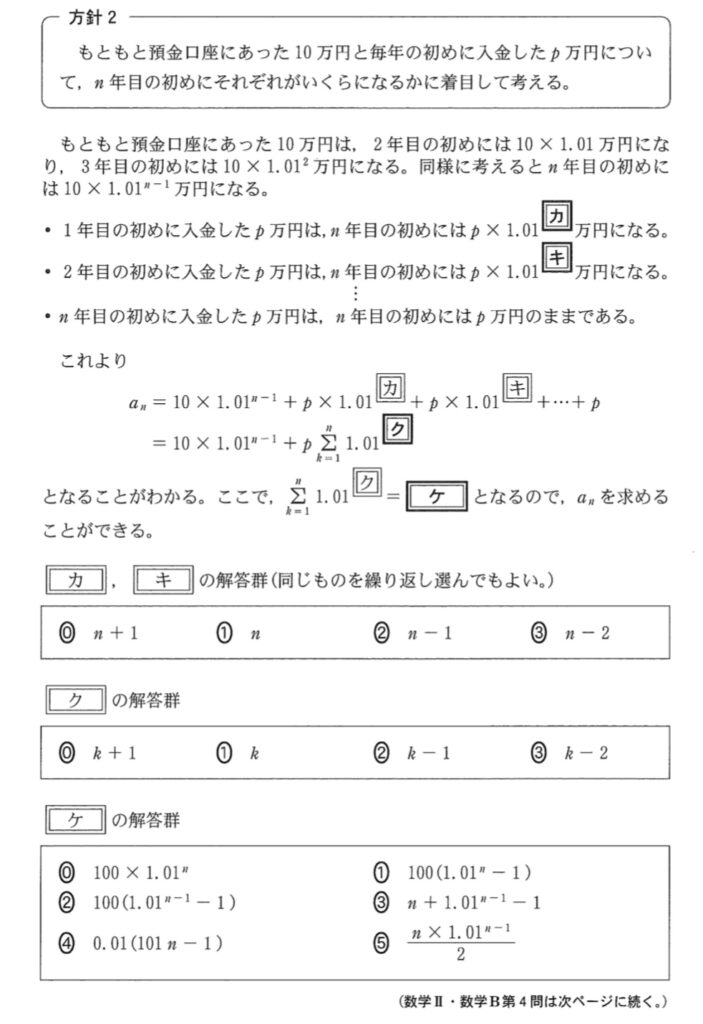

1:数学ⅡBの問題(数列)

今年の数列の問題は、面白いことに

積立NISAの問題

が出ました🤣

2:数学ⅡBの解説

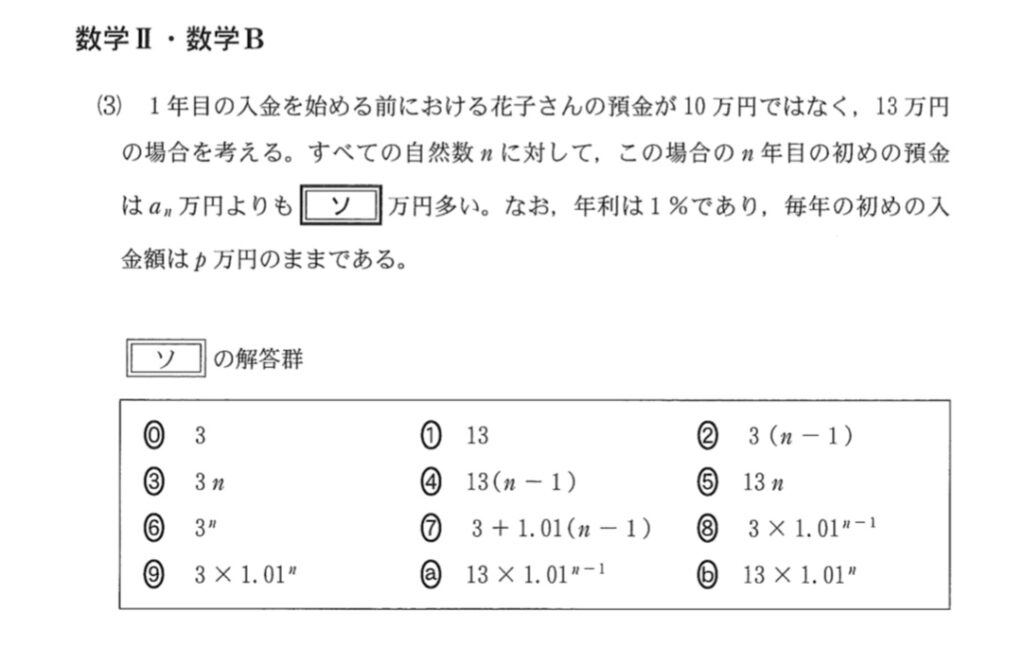

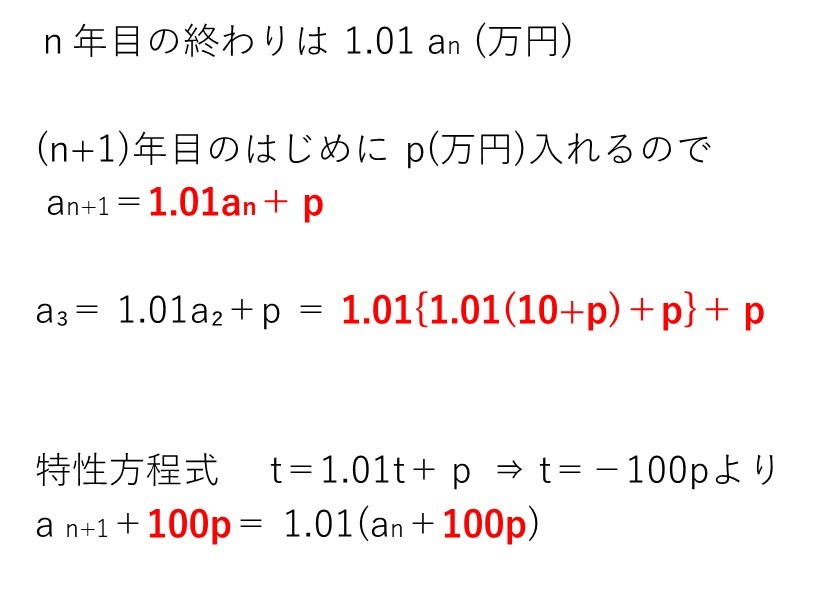

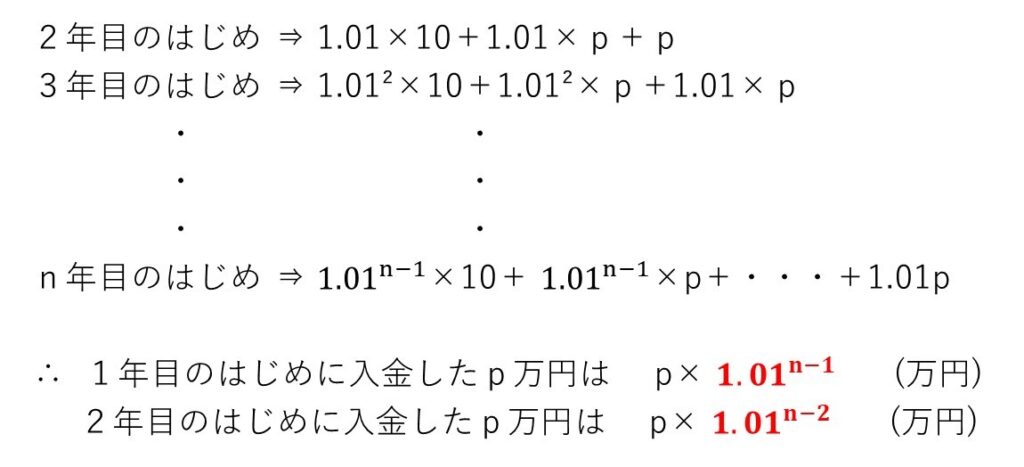

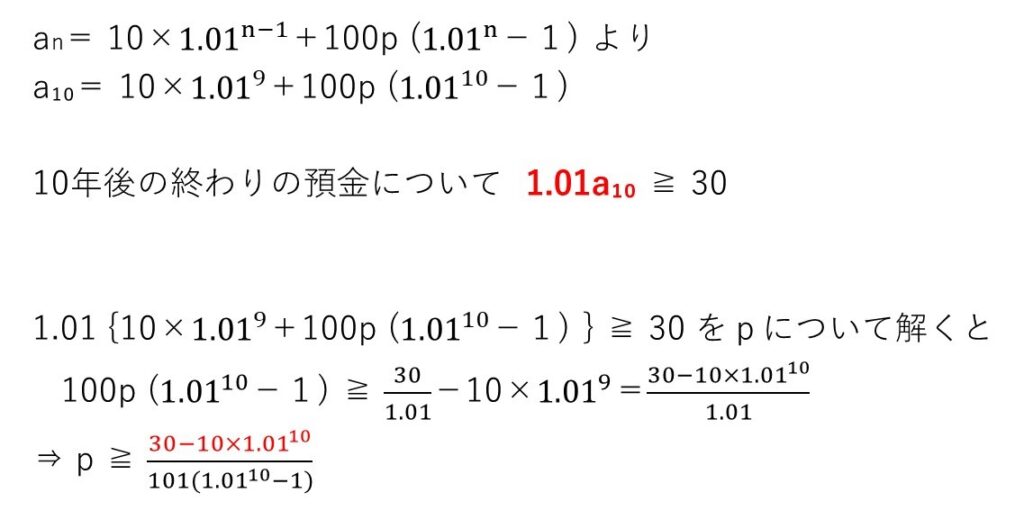

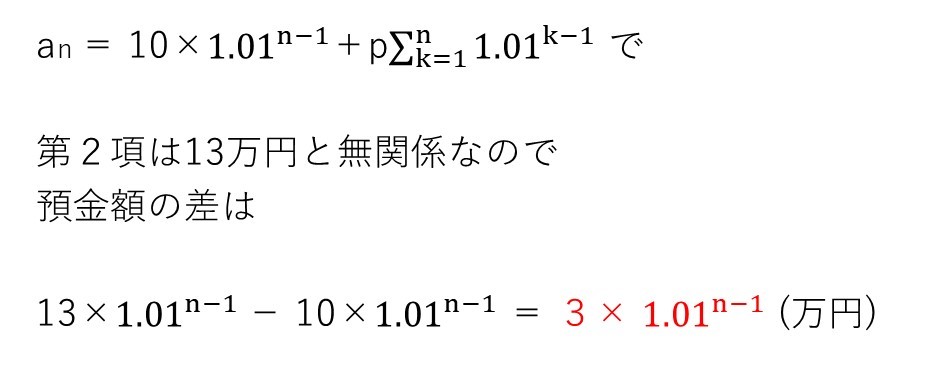

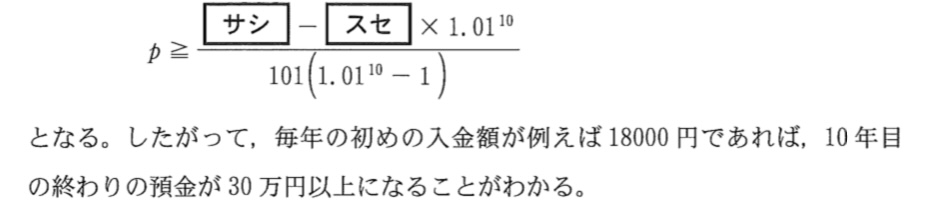

(1)

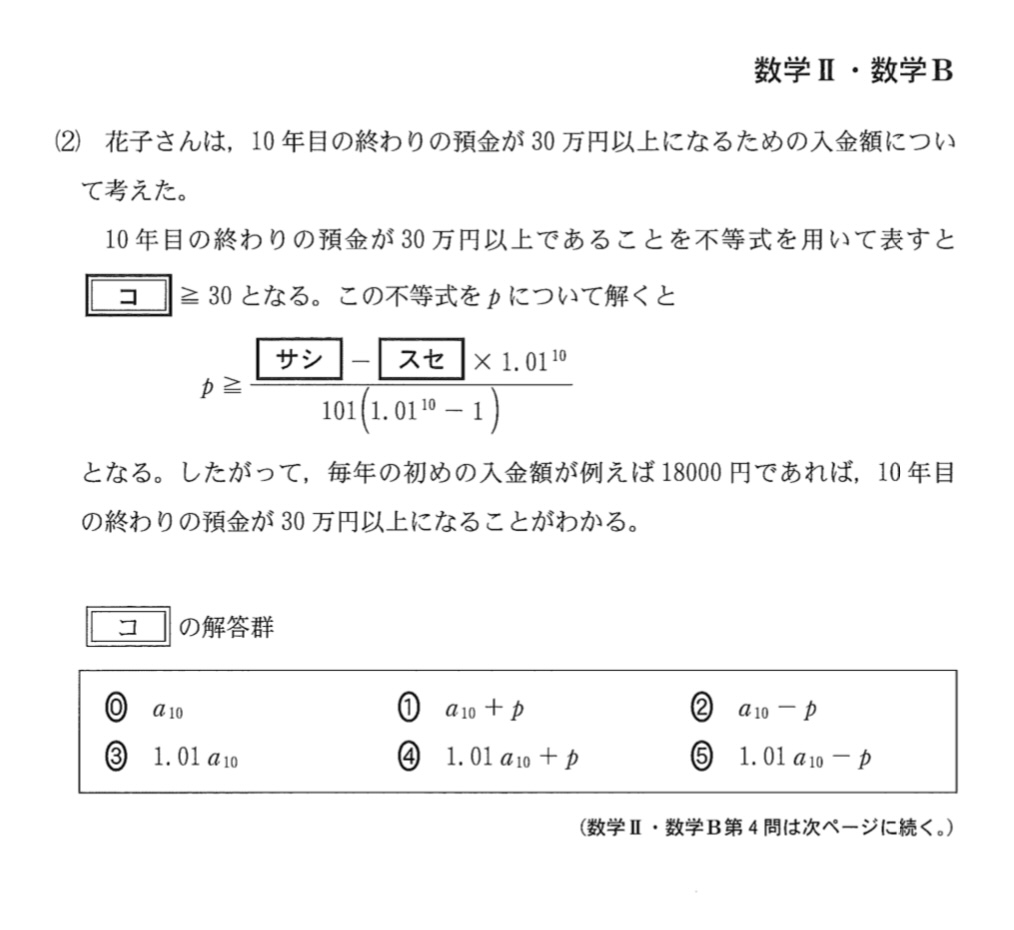

(2)

(3)

3:金利1%、10年で僅か2万円

(2)の最後の文章に着目してください👇

最初に貯金10万円で毎年1.8万円を10年預けると、単純計算で貯金は28万円になりますよね?

そこで、金利1%の複利機能を使って10年貯めるとどうなるか??

結局、2万円のプラスにしかなりません😅

2万円上がるからいいじゃん??

その考え方が、ズル賢い国にとって既に都合の良い考え方になっているのですよ😒

何だと!?

(http://illust-kuma.com/na-ni/より引用)

積立NISAの闇については

後ほど(5:積立NISAもiDeCoも不要)

で語りましょう。

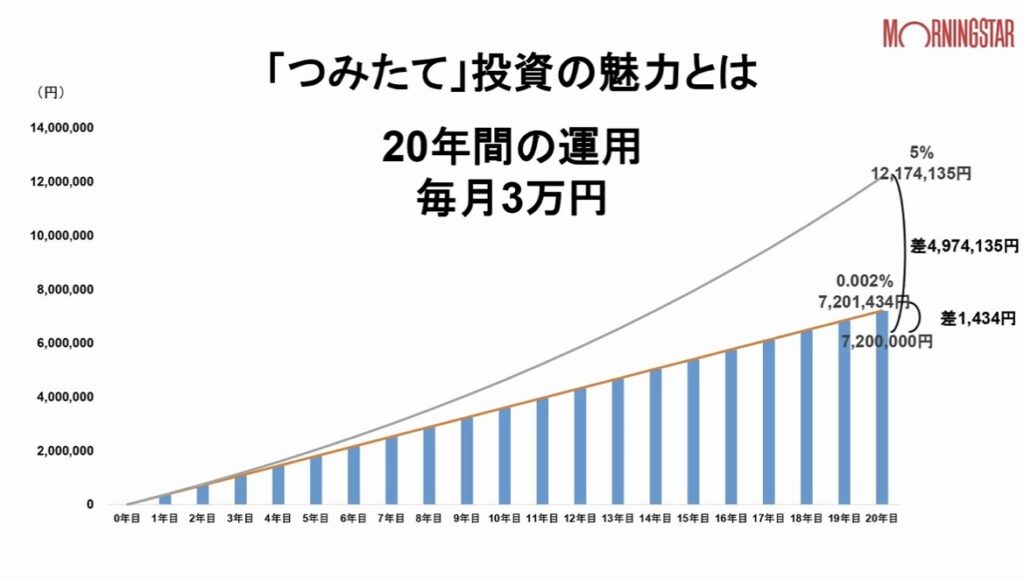

4:積立NISAの仕組み

受験生の皆さんも聞いたことがあるだろう

積立NISA

両親世代(40〜50代)の働き盛りな大人たちが、最近よく話題にするアレです。

簡単に言うと、雪だるま式に利息がつく(複利という)株投資です💰

(https://www.sbbit.jp/article/fj/69121より引用)

グラフによると、年利5%で(←かなりいい方!)で20年間運用すると…

1217万円 ➖ 720万円 = 497万円

20年後に、約500万円収入が増える

ということ。

めっちゃいいシステムじゃん✨✨

でも、これ👇には絶対なれません!!!

確かに、老後2000万円問題とか言われる令和時代においては、ないよりはマシです。

でも、それは思考停止というものですよ。

積立NISAに飛びついてしまう99%以上の方は、完全に国の策略にハマっております🤥

5:積立NISAもiDeCoも不要!

共通テストの「10年で僅か2万円」問題に話を戻しましょう。

先ほど、2万円増えるからって喜ぶのは考えが甘いとお伝えしました。

2万円といっても、それは共通テスト1回(約1.8万円)受けたら消える額ですよ?

積立NISAの金利は1%よりは流石に良いでしょうけど、言わんとすることは同じです。

預金額は28万円でしたよね?

その28万円を

自己投資に当てたら

10年後の人生は

劇的に変わっていたかも

しれないんですよ?

しかし、その28万円の保守に走ったがために、頭と経験への投資機会が失われた。

そう考えると、私は大損だと思いますね😭

マジかよ⁉️

(http://illust-kuma.com/na-ni/より引用)

つまり

株投資に回すより

自己投資に回すべきなんじゃないの?

と言いたいのです✊

そもそも、株投資なんてのはサラリーマンが熱心にする代物ではありません。

富裕層が一番得するように

できているのですから💰

(https://www.irasutoya.com/2013/03/blog-post_159.html?m=1より引用)

そもそも、60歳で500万円貰って嬉しいんですか?と聞きたいです。

20歳で500万円を興味ある学習や経験に使った方が、よほど有意義な人生を送れるじゃないですか!!

金持ちでも人生諦めている人は、知らんけど。

それに、自分の価値を爆上げすることで必然的にお金は入ってきますからね💰

なので

積立NISAをする以前に

自己投資をしまくって

大金を自力で稼ぐことを

最優先で考えるべき

なのです!!

とはいえ、悲しき哉…

長くサラリーマン人生を送ると自分で稼ぐという考えにはなかなかなれません。

「朝夕に通勤して、会社で8時間拘束されて、固定給もらうのが当たり前」という思考停止な固い頭になりますからね🙄

積立NISAはまだいいです。

途中で投資金を下ろせますからね。

イデコ(iDeCo)なんていう、積立NISAよりタチの悪い仕組みもあります。

サラリーマンの人達はこれ大好きみたいなんですがね、私的には「まんまと国の策略にハマっとるわ〜」としか思えないんですよ😤

(https://www.irasutoya.com/2021/12/ideco.html?m=1より引用)

正式名称は「個人型確定拠出年金」とかいう、わかりにくい名前ですが(苦笑)…

最大の欠点は

60歳になるまで

投資金を一切下ろせないこと

iDeCoさん、上っ面は庶民に優しい顔をしておりますが、その実態は

自己投資のチャンスを無に帰すともいえる

凶悪システム

(https://www.irasutoya.com/2016/04/blog-post_789.html?m=1より引用)

なのです。

ヒェー😱😱

6:政府が積立NISAを推す理由

現在はキッシー率いる、我が日本政府。

消費税に社会保険料といった税金は絶対下げようとしないのに、積立NISAやideCOといった投資制度は国民に積極的に勧めてきましたよね🤔❓

私も積立NISAを始めてしまったクチですが…

これは絶対に裏があるぞ!?

と途中で疑いましたよ。

すると

やっぱりありました😱😱

なるほどねって感じ💡

2年分の積立額(80万円)全部おろして、全部自己投資に回しましたよ🤪

確かに、見かけはいいんです。

実際に、将来の手取り額はほぼプラスになりますからね。

しかし、これは

優秀な労働者に

絶対的な力を付けさせない

ための政府の策略

(https://www.irasutoya.com/2016/02/blog-post_81.html?m=1より引用)

そう考えるとおそロシアだな、日本政府🇯🇵

ないよりマシだとは思いますが、その恩恵を思い切り享受できるのは上位0.1%に入る富裕層だけです。

政府が庶民に一番与えたくないものは、10万円の給付金以上に

money literacy (お金の教養)

です!!

国は庶民からたっぷり税金を取りたいのに、税金を免除できる制度を知られてしまうと不都合ですからね。

現に、日本国の税徴収のやり方はとても嫌らしい。

節税に繋がるおいしい話は

非常にわかりにくくして

なるべく庶民に気付かせない

サラリーマンの税金は

社員の面倒を減らす代わりに

源泉徴収なるシステムで

最大限徴収する

日本の義務教育は当然、どこの予備校や塾でも教えておりません。知られると困るからねw

ウチぐらいじゃないの(笑)?

ウチの講座は、ダントツの結果を出して受験を仕事にできる力を養成するのが目的なので、money literacyはバリバリ教えてます😗😗

以上、2023年共通テスト数学から見えた「積立NISAの闇」をお送りしました!!

最後に、再度公式LINEの紹介をします。

公立中出身から東大理Ⅲ,京大医学部のA判定に辿り着いた私が、大手予備校や受験秀才が言わない情報を存分に発信する公式LINEはこちら👇

登録していただいた方には、無料プレゼント贈呈🎁の他、無料相談も受け付けております。